스왑의 가장 기초가 되는 이자율 스왑은 금리 스왑이라고도 한다. 금융시장에서 가장 일반적이고 거래 규모가 큰 스왑이라고 할 수 있다. 스왑 (Swap) 은 두 거래당사자가 서로의 목적에 맞게 현금흐름 (Cash Flow) 를 교환하는 것인데, 이자율 스왑은 일정 기간 동안의 고정금리의 현금흐름과 변동금리의 현금흐름을 교환하는 스왑이다.

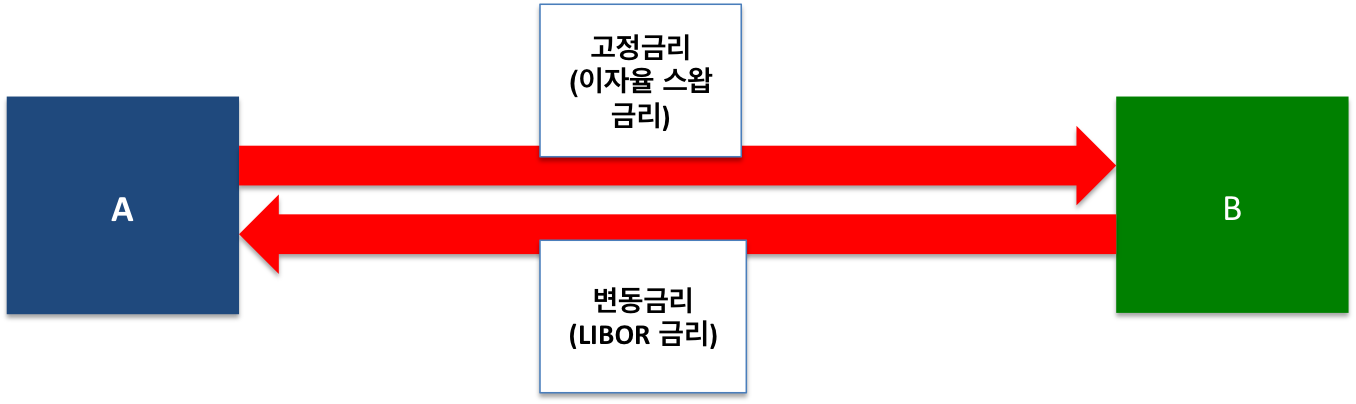

예를 들어, 거래상대방 A와 거래상대방 B가 1년 동안, 이자율 스왑 거래를 체결하였다고 가정하면 아래와 같은 그림으로 나타낼 수 있다.

그림에서 보면, 거래상대방 A는 거래상대방 B에게 고정금리인 이자율 스왑 금리 (Interest Swap Rate, IRS 금리, x.xx%)를 1년 동안 지급하기로 하였고, 이에 대한 반대급부로 B는 A에게 변동금리로 LIBOR 금리를 지급하기로 하였다.

{kind=link}

여기서 A를 고정금리 지급자, 혹은 변동금리 수취자라고 하며, 영어로는 고정금리를 기준으로 Rates Payer 혹은 Paying Interest한다고 표현한다. 반대로 B는 고정금리 수취자, 혹은 변동금리 지급자라고 하며, 영어로는 Rates Receiver 혹은 Receiving Interest한다고 한다.

가장 일반적인 (Standard) 형태의 미국 달러 이자율 스왑은 고정금리 부분은 연 2회 (매 6개월) 지급하고, 변동금리 부분은 연 4회 (매 3개월) 에 지급한다. 그에 따른 지급 기준의 현금흐름은 아래와 같다. 수취 기준의 현금흐름은 역으로 생각하자.

이와 같이 이자율 스왑은 거래시점과 거래 종료 시점에 거래금액에 대한 현금흐름은 존재하지 않는 Unfunded 형태로 거래된다. 이자율 스왑은 자금조달을 변동금리로 하는 기관들이 고정금리채권을 매수한 후 이자율 스왑을 통해 그 현금흐름을 변동으로 전환시켜서 이자율 위험을 헤지 (Hedge) 하는데 사용되기도 하고, Unfunded 형태이기에, 가지고 있는 현금이 없어도 듀레이션을 증가 (고정금리 수취) 혹은 감소 (고정금리 지급) 시키면서 금리에 대한 포지션을 취할 수도, 레버리지의 수단으로 이용할 수도 있다.

이자율 스왑 거래를 통해 노출되는 위헙은 1) 이자율 위험 (금리위험)과 2) 거래상대방 위험이며, 고정금리 수취자는 이자율 스왑 금리가 상승할 경우 포지션에 손실 (Mark to Market Loss) 를 겪게 되는 반면, 고정금리 지급자는 이자율 스왑 금리가 하락할 경우 손실을 입게 된다. 또, 모든 스왑거래가 그러하듯, 거래상대방이 계약대로 이행을 하지 않을 위험, 혹은 거래상대방이 부도가 나는 등의 거래상대방 위험이 항시 존재한다.

참고

- 스왑 (Swap) 의 이해

- 이자율 스왑 (Interest Rate Swap)

- 자산 스왑 (Asset Swap)

- 쿠폰 스왑 (Coupon Swap)과 파-파 스왑 (Par-Par Swap)

- 베이시스 스왑 (Basis Swap)

- 신용부도 스왑 (Credit Default Swap)

- 통화 스왑 (Currency Swap)

- 토탈 리턴 스왑 (Total Return Swap)

- 인플레이션 스왑 (Inflation Swap)