자산 스왑 (Asset Swap)은 자산을 보유한 투자자가 자산으로부터의 현금흐름을 변동금리나 고정금리로 변화시키기 위해 계약하는 스왑을 말한다. 일반적으로, 고정금리 채권을 매입한 투자자가 채권으로부터의 고정금리 현금흐름을 변동금리 현금흐름으로 전환하기 위해 이자율 스왑 거래를 하고, 이자율 스왑의 조건을 보유한 고정금리 채권의 현금흐름과 동일하게 계약함으로써 변동금리 채권 (Floater, 혹은 Floating Rate Note, FRN) 을 보유한 것과 같은 경제적 효과를 누리게 된다.

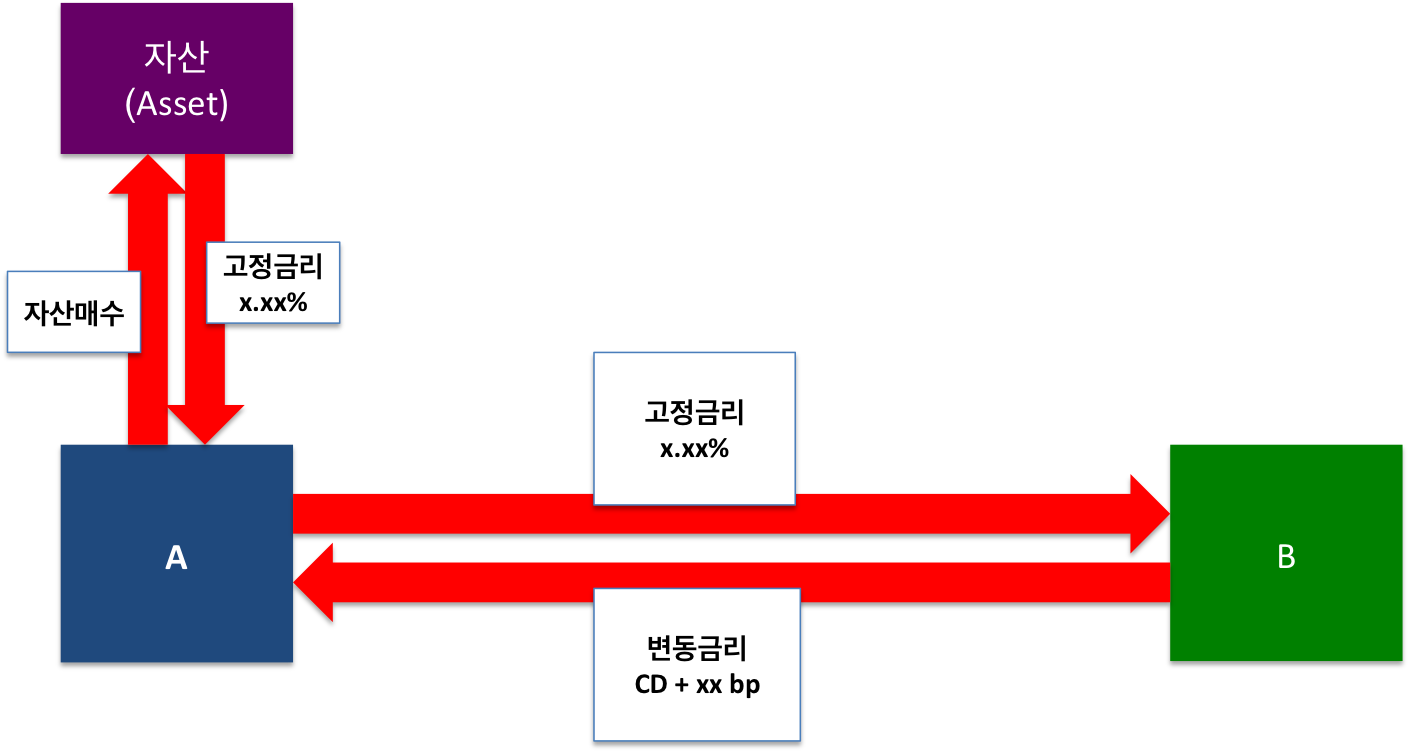

그러므로, 자산 스왑은 결국 이자율 스왑의 일종라고도 볼 수 있는데, 그림으로 나타내면 아래와 같다.

{kind=link}

그림에서 보다시피 자산 스왑은 이자율 스왑과 거의 동일하다. 단지 거래상대방 A는 이자율 스왑의 고정금리 지급 조건을 투자한 자산으로 부터의 현금흐름, 즉 투자한 자산의 고정금리 쿠폰의 지급액과 지급 시기로 일치시키고, 이에 대한 반대급부로 스왑 거래상대방 B로 부터 변동금리를 지급받게 된다. 거래상대방 A는 이와 같은 거래를 함으로써 이자율의 변동으로 인한 자산가격의 변화 위험을 헤지 (Hedge) 할 수 있다.

거래상대방 A는 1) 고정금리 자산 매입, 2) 매입한 자산의 현금흐름을 고정금리로 지급하는 이자율 스왑 거래 계약의 두 가지 단계로 거래함으로써 위에서 언급했다시피 변동채에 투자한 것과 거의 동일한 경제적 효과를 얻게 되는데, 변동채 투자 시와의 차이점은, 스왑 거래상대방인 B에 대한 거래상대방 위험이 발생한다는 점이다.

이와 같은 거래는 일반적으로 조달금리가 변동금리의 성격을 띄는 은행 및 금융기관들이 많이 거래하게 된다. 그냥 변동채를 매입하는 대신, 고정채를 매입하고 자산스왑을 하여 변동채를 매입한 것과 같은 경제적 효과를 얻는 주된 이유는 1) 시중에 유통되거나 신규 발행되는 변동채가 그 수요에 비해 많이 부족하고, 2) 변동채는 대체로 유동성이 떨어져서 만기 전에 유통시장에서 매도할 시에는 거래비용이 더 많이 발생 (즉, 매입할 때는 더 비싼가격으로, 매도할 때는 더 싼 가격으로 거래하는 경우가 많다.) 하기 때문이다.

이 때, 매입한 자산, 즉 고정금리채가 Par (원금의 100%) 가 아닌 경우, 채권쿠폰의 현금흐름만 변동금리로 교환하는 쿠폰 스왑 (Coupon Swap) , 그리고 채권과 스왑의 거래금액이 Par (원금의 100%) 라고 가정하고 거래하는 파-파 스왑 (Par-Par Swap) 의 두 가지 형태로 거래할 수 있다. 파-파 스왑의 경우 투자자산의 원금도 Par라고 가정하기에 거래 시점에 투자산의 가격과 Par의 차액을 정산하게 된다.

참고

- 스왑 (Swap) 의 이해

- 이자율 스왑 (Interest Rate Swap)

- 자산 스왑 (Asset Swap)

- 쿠폰 스왑 (Coupon Swap)과 파-파 스왑 (Par-Par Swap)

- 베이시스 스왑 (Basis Swap)

- 신용부도 스왑 (Credit Default Swap)

- 통화 스왑 (Currency Swap)

- 토탈 리턴 스왑 (Total Return Swap)

- 인플레이션 스왑 (Inflation Swap)