채권과 채권시장을 이해하는데 있어서 듀레이션 (Duration)의 개념은 필수적인 부분이다. 하지만, 채권을 직접 취급하는 사람들이 아니라면, 이론적, 수학적으로만 이해할 뿐, 듀레이션의 개념이 정확히 무엇인지를 아는 사람은 많지 않다. 듀레이션의 개념을 정확히 짚어보자.

한국에서 재무관리를 배운 사람들은 아래의 공식과, 가중평균상환기간이라는, 무슨 말인지도 잘 모르겠는 단어로 듀레이션을 접했을 것이다. 우리가 배웠던 듀레이션, 정확히 말하면 맥컬리 듀레이션 (Macaulay duration)의 공식은 아래와 같았다. (맥컬리 듀레이션은 이 개념을 처음 소개한 캐나다의 경제학자 Frederick Macaulay의 이름을 딴 것이라고 한다.)

- i는 현금흐름 순서

- PVi는 i번째 현금흐름의 현재가치

- ti는 i번째 현금흐름까지의 기간(연단위로 환산)

- V는 자산으로 부터 모든 미래 현금흐름의 현재가치 (즉, 채권의 가격)

솔직히 말해서 필자도 저 복잡한 수학 공식이 도대체 무엇을 의미하는지 파악하기가 힘들다. 이론적인 설명으로는, 채권에서 발생하는 현금흐름을 기간 가중을 해서 평균을 냈다는데, 결국 가중평균상환기간이라는 알아듣기 힘든 말과 같은 말이다.

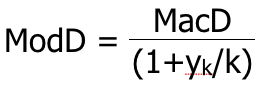

수정 듀레이션 (Modified Duration)은 다음과 같다.

{kind=link}

- k는 매년 복리 횟수 (반기에 한 번 이자 지급은 2, 월별 이자 지급은 12)

- yk는 자산의 만기수익율

희소식을 먼저 알려주면, 위의 모든 공식은 블룸버그 (Bloomberg)를 비롯한 채권 관련 시스템들이 친절하게도 계산을 해주며, 우리는 그 공식을 업무적으로 사용할 일이 거의 없다.

하지만, 저 복잡한 공식으로 산출된 숫자들이 무엇을 의미하는지는 이해하자.

맥컬리 듀레이션을 기반으로 수정된 수정듀레이션은 금리의 변화에 의한 채권가격의 퍼센트 변화를 산출한다. 즉, 금리가 1% 변화하였을 때, 채권가격이 몇 % 변화하는지를 예상하기 위해 사용된다.

다시 말해서, 채권이나 여러개의 채권으로 구성된 채권 포트폴리오를 보유한 투자자가, 금리가 움직였을 때 자신이 보유한 채권이나 채권 포트폴리오가 얼마나 가치가 변화할 지를 예측하는 수단이고, 또한 자신이 금리 변화에 의해 노출되는 위험이 어느 정도인지를 측정하기 위한 수단이다.

비슷한 개념으로, DV01 (Dollar Value of an 01 [1bp], D-V-O-One이라고 읽는다.) 개념이 있으며, 이는 금리가 1bp (Basis Point) 움직였을 때, 변하는 채권의 가치를 의미하며, BPV (Basis Point Value), Dollar Duration, Bloomberg Risk 등이 같은 개념이다.

금리의 변화에 따른 채권가격의 변동율을 측정하는 듀레이션 (Duration)은 다음과 같은 주요 성격을 가지고 있다.

- 듀레이션이 클 수록, 금리변동에 따른 채권의 가격 변동폭은 증가한다.

- 표면금리가 높을수록, 듀레이션은 짧아진다.

- 만기수익율이 높을수록, 듀레이션은 짧아진다.

- 잔존기간이 길수록, 듀레이션은 커진다.

- 무이자할인채의 듀레이션은 만기와 동일하다.

다시 말하지만, 블룸버그 (Bloomberg)를 비롯한 채권관련 시스템들은 채권을 검색하는 즉시 계산된 듀레이션을 보여줄 것이다. 그 숫자가 의미하는 바가 무엇이며, 그 숫자가 어떤 성격을 가지고 있는지 정도만 알고 있다면, 굳이 듀레이션을 엑셀이나 기타 도구로 계산할 줄 모른다해도 채권관련 업무를 하는데 있어서 크게 부족하지 않을 것이다.

- 채권의 기초 | 채권은 어렵다?

- 채권의 기초 | 채권의 기초개념

- 채권의 기초 | 채권의 수익율과 쿠폰이자율

- 채권의 기초 | 듀레이션 (Duration)의 개념

- 채권의 기초 | 채권의 볼록성 (Convexity)

- 채권의 기초 | 채권의 보유이익 (Carry)