1997년 초, 외국계 투자은행인 JP Morgan은 국내 금융기관에게 낮은 금리의 엔화를 빌려주고, 동남아 채권에 투자하는 파생 금융상품을 판매했었다. 당시 다이아몬드 펀드, 어드밴스드 펀드 등의 이름으로 총 7개의 펀드, 투자 원금 총액 2억 7천만 달러 상당을 모집하였었고, 이 펀드 상품들은 엔화와 태국 바트화 간의 토탈 리턴 스왑 (Total Return Swap, TRS) 구조가 포함되어 있었다. 97년 7월 이후 태국 바트화가 폭락하면서 투자자들의 손실은 눈덩이 처럼 불어났으며, 이후 국내 및 해외에서 각종 소송이 걸리면서 국제적인 이슈가 되었었다.

우선 다이아몬드 펀드건 어드밴스드 펀드 같은 복잡한 구조는 접어두고, 국내 투자자들에게 그 엄청난 손실을 안겨준 토탈 리턴 스왑이 무엇인지, 토탈 리턴 스왑에 내재된 위험은 무엇인지 알아보자.

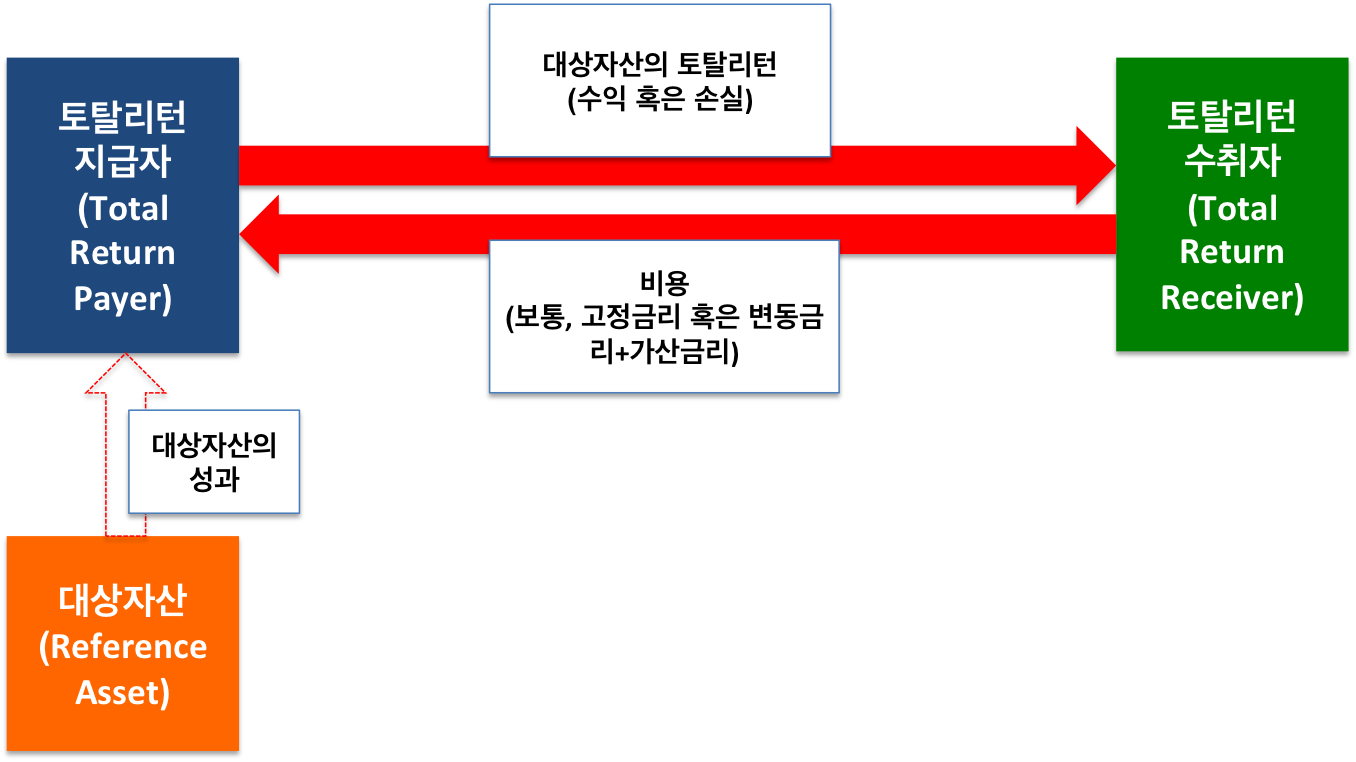

토탈 리턴 스왑의 구조를 그림으로 나타내면 는 위와 같다. 사실 토탈 리턴 스왑 그 자체는 그다지 복잡하거나 위험한 구조가 아니다.

차트에 보이듯이, 토탈 리턴을 수취하려는 수취자, 거래상대방 B가 일정 비용(보통 고정금리 혹은 변동금리+가산금리)을 토탈 리턴 지급자, 거래상대방 A에게 지불하고, 토탈 리턴 지급자는 대상자산의 성과를 그대로 수취자에게 지급하여 주는 구조이다. 물론 대상자산으로 부터 손실이 발생하게 되면 토탈 리턴 지급자는 음(-)의 성과를 지불한다. (다시 말해서, 토탈 리턴 수취자가 그 손실만큼을 토탈 리턴 지급자에게 지불한다.) 대상자산은 주식, 채권, 주가지수, 환율 등 토탈 리턴 지급자가 그 성과를 헤지 (Hedge) 혹은 위험을 감수할 수 있는 그 어떤 자산도 가능하다.

이와 같은 토탈 리턴 스왑은 토탈 리턴 수취자로 하여금 대상자산을 직접 매입하지 않아도 그 성과를 그대로 취할 수 있게 해주기 때문에, 수취자가 쉽게 직접 거래할 수 없는 대상자산에 대한 투자가 가능하고, 레버리지 효과 등을 통해 수익을 극대화 할 수 있다. 반면에 토탈 리턴 지급자는 스왑에 대한 비용을 수익으로 수취하고, 대상자산의 성과를 지급하기 위해 충분한 헤지 (Hedge)를 하거나 혹은 대상자산에 대한 View가 있다면, 스스로 대상자산의 성과지급에 대한 위험을 지게 된다(대상자산에 대한 숏포지션 [Short Position]).

본 구조에서, 토탈 리턴 수취자 입장에서의 주요 위험은 두 가지가 있을 것이다. 1) 대상자산의 성과(손실)에 대한 위험 과 2) 토탈 리턴 지급자의 신용위험이다.

1) 대상자산의 성과(손실)에 대한 위험

위에도 언급되었지만, 토탈 리턴 수취자는 대상자산을 직접 보유하지 않고 그 성과를 취할 수 있기 때문에 일반적으로 레버리지를 하는 경우가 많다. 이런 경우 대상자산에서의 손실이 증가할 경우, 토탈 리턴 스왑의 비용 뿐 아니라, 그 손실을 지급해야 하기에 무분별한 레버리지 상태에서 대상자산의 손실이 증가하게 되면 토탈 리턴 수취자는 큰 손해를 입을 수 있다. 97년의 태국 바트화 연계 펀드들의 경우가 이와 같은 경우였다.

2) 토탈 리턴 지급자의 신용위험

토탈 리턴 스왑은 두 당사자간의 계약에 의한 것이므로, 대상자산에서 수익이 발생하였더라도 토탈 리턴 지급자가 이를 지급하지 못하는 상태가 된다면 수취자는 대상자산의 성과를 획득하지 못한다. 따라서, 토탈 리턴 스왑의 계약서를 꼼꼼하게 확인하여야 하고, 거래 상대방인 토탈 리턴 지급자의 신용상태를 체크해봐야 할 것이다.

반면, 토탈 리턴 지급자 입장에서의 주요 위험은, 1) 대상자산의 헤지 위험과 2) 토탈 리턴 수취자의 신용위험이 있다.

1) 대상자산의 헤지 위험

대상자산에서 성과가 발생하였을 시에 토탈 리턴 지급자는 그 성과를 수취자에게 지급하여야 한다. 따라서, 지급자 스스로 대상자산의 성과가 악화될 것을 예측하고 이에 대한 숏포지션 (Short Position)을 취하려 하지 않는 이상, 대상자산에 대한 헤지(Hedge)를 해야 한다. 토탈 리턴 수취자로부터의 비용지급이 충분한 수준이라면, 지급자가 직접 대상자산을 매입, 그 성과를 수취자에게 지급하는 것이 가장 확실하다. 하지만, 세금의 문제나 대상자산 직접 매입이 불가능한 경우, 또는 해당 시장 자체가 비효율적인 경우 등 다양한 이유로 인해 대상자산의 성과를 가장 가깝게 따를 수 있는 좀더 효율적인 방식으로 헤지를 하는 경우가 더 많을 것이다. 헤지가 완전하지 않을 경우, 대상자산의 성과를 헤지 수단이 제대로 반영하지 못하는 위험도 존재한다.

2) 토탈 리턴 수취자의 신용위험

토탈 리턴 지급자의 신용위험과 거의 동일하다. 대상자산에서 손실이 발생하였을 경우, 토탈 리턴 수취자가 이를 지급하지 못하는 신용위험일 것이다. 마찬가지로 토탈 리턴 스왑의 계약서를 꼼꼼하게 확인하여야 하고, 거래 상대방인 토탈 리턴 수취자의 신용상태를 체크해봐야 할 것이다. 수취자나 지급자의 신용 위험의 경우 담보 지급 등의 방법으로 신용위험을 줄이는 경우도 많다.

이상으로 토탈 리턴 스왑의 구조와 위험에 관해 살펴보았다. 덧붙여서 말하자면, 이는 두 당사자간의 거래이기 때문에 어떤 형태로든 변화될 수 있고, 그 어떤 자산에 대해서도 상호 합의만 일어난다면 거래할 수 있다. 또한, 위의 그림에서 보이듯이, 그 구조 자체가 위험한 형태는 전혀 아니다. 대부분의 장외 파생상품 거래가 신용위험이 존재한다는 것을 생각해보면 토탈 리턴 스왑 그 자체의 위험은 주로 대상자산의 성과, 그리고 레버리지에서 나온다.

참고

대한민국에서 남자로 태어나자마자 군대를 복무해야하는 임무가 주어진다. 군대에서 文明이 잠시 지워지기도 하지만 전역 후 기다리는 사회생활의 맛을 보고 미리 준비하는 단계 중 하나인 것 같다. 회사에서도 군대에서 배운 위계질서가 존재한다, 특히 대기업에선 좀 더 심한것 같다.

대한민국에서 남자로 태어나자마자 군대를 복무해야하는 임무가 주어진다. 군대에서 文明이 잠시 지워지기도 하지만 전역 후 기다리는 사회생활의 맛을 보고 미리 준비하는 단계 중 하나인 것 같다. 회사에서도 군대에서 배운 위계질서가 존재한다, 특히 대기업에선 좀 더 심한것 같다.{kind=link}