2008년 리만 브라더스 사태 이후, 이제 신문에서도 종종 신용부도스왑에 대한 이야기가 나온다. 외평채의 신용부도스왑 가산금리가 증가하였다거나 감소하였다는 등의 기사들이 종종 눈에 띄는데, 이 신용부도스왑, Credit Default Swap 혹은 약자로 CDS라고 주로 불리는 스왑에 대해서 좀더 알아보자.

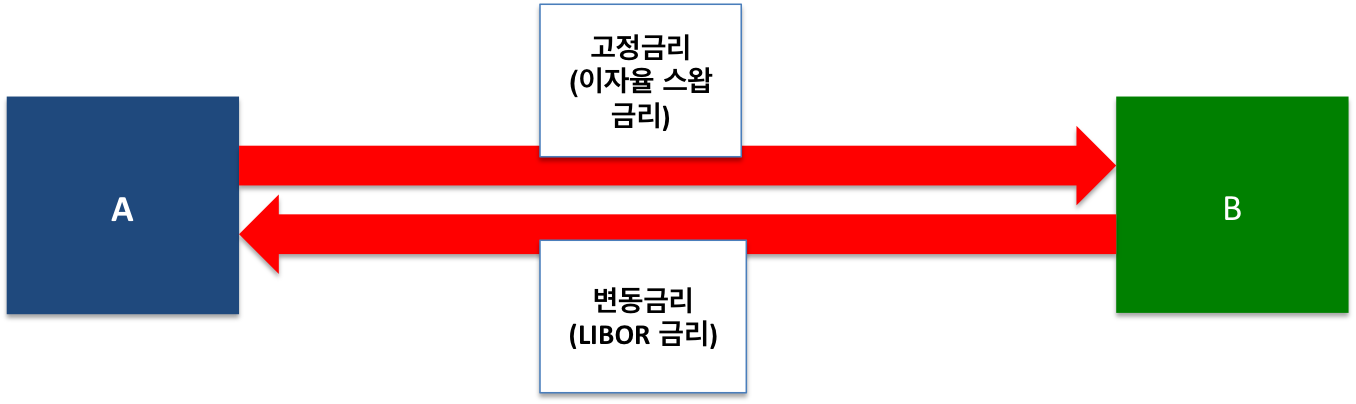

신용부도스왑 역시 스왑의 일종으로, 준거채권에 대한 신용리스크를 기반으로 거래하는 스왑이다. 아래의 그림을 살펴보자.

위의 그림에서 거래상대방 A, 혹은 신용보장매수자 (Protection Buyer) A는 일정 수준의 보장수수료를 거래상대방 B, 즉 신용보장매도자 (Protection Seller) B에게 지급하는 대신, 준거채권 (Reference Entity)의 신용사건 (Credit Event) 발생 시, 원금을 보장받는 거래를 하게 된다. 신용사건이 발생하지 않았다면 준거채권의 현금흐름이 신용부도스왑 현금흐름에 영향을 미치지 않지만, 준거채권은 신용사건의 발생여부, 신용사건 발생 이후 보장금액의 산정 등의 기준이 된다.

보장수수료는 신용프리미엄 (CDS Premium)에 거래금액을 곱한 금액으로 계산된다.

보장매도자 B는 준거채권에 대한 신용사건이 발생하지 않는다면, 보장매수자 A로 부터 신용부도스왑의 거래만기까지 지속적으로 보장수수료를 지급받게 된다. 신용사건이 발생하지 않았을 경우의 현금흐름을 살펴보자. 여기서 신용사건이라함은, 거래 당시 양 당사자간에 협의하기 나름이지만, 일반적으로 준거채권의 부도, 채무구조조정, 지급불능 등의 사건을 포함한다.

보장매수자 A는 보장매도자 B와 신용부도스왑 거래를 체결하고 그 조건은 아래와 같다.

만기: 5년 (일반적으로 5년 신용부도스왑이 가장 거래가 많이 되므로 유동성이 가장 뛰어나다.)

신용프리미엄: 100bp (bp는 Basis Point의 약자로, 1/100 % 포인트를 의미한다. 즉 100bp는 연 1%를 나타낸다.)

지급주기: 매 3개월 (일반적인 신용부도스왑 거래는 매 3개월 주기로 지급하는 경우가 많다.)

거래금액: US$ 10,000,000 혹은 10MM

보장매수자 A와 보장매도자 B의 현금흐름은 아래와 같다.

| 보장매수자 A | 보장매도자 B | |

| 거래시점 | 현금흐름 없음 | 현금흐름 없음 |

| 3개월 후 | 1천만불 x 1.00% x 0.25 지급 | 1천만불 x 1.00% x 0.25 수취 |

| 6개월 후 | 1천만불 x 1.00% x 0.25 지급 | 1천만불 x 1.00% x 0.25 수취 |

| 9개월 후 | 1천만불 x 1.00% x 0.25 지급 | 1천만불 x 1.00% x 0.25 수취 |

| … | ||

| 5년 후 | 1천만불 x 1.00% x 0.25 지급 | 1천만불 x 1.00% x 0.25 수취 |

여타 스왑에 비해서 특별히 더 복잡한 부분은 없다. 매 3개월마다 신용프리미엄 1.00%를 거래금액에 곱한 금액을 3개월 어치씩 지급하는 것이다. 신용사건이 발생하지 않았다면, 신용보장매수자 A로 부터 신용보장매도자 B에게로 한쪽방향으로만 현금흐름이 발생한다.

그렇다면, 신용사건이 발생하게 된 경우는 어떨까?

계약 당시 당사자간에 합의해야하는 결제 방식은 1) 물리적 결제 (Physical Settlement)와 2) 현금 결제 (Cash Settlement)의 두 가지 경우가 있다.

1) 물리적 결제 (Physical Settlement)

보장매수자 A는 거래 당시 사전에 약속된 인도가능 채권 목록 내에서 거래금액 어치(여기서는 미화 1천만불)의 준거채권을 보장매도자 B에게 인도하고, 보장매도자 B는 거래금액 전체를 보장매수자 A에게 지급한다.

2) 현금 결제 (Cash Settlement)

최근에는 더 일반적으로 사용되는 방법이다. 물리적 결제와 다르게 실제 채권의 교환이 일어나지 않는다. 신용사건 발생 시, 보장매도자 B는 거래금액에서 준거채권의 회생비율 (Recovery Ratio) 을 차감한 금액을 보장매수자 A에게 지급한다. 회생비율이라 함은 준거채권의 신용사건 발생으로, 부도 처리 및 청산 등의 절차를 거친 후에 채권자에게 지급되는 금액을 채권 원금에 대한 비율로 나타낸 것이다. 예를 들어, 100원 만큼의 채권이 발행되었고, 해당 기업이 부도가 난 이후, 그 기업의 모든 자산을 처분하여 우선 변제할 금액을 변제한 이후, 채권자에게 남은 금액이 40원이라면 회생비율은 40%가 된다. 이 모든 과정이 끝마치기 까지는 상당한 시간이 걸리므로, 일반적으로는 투자은행 여러 곳의 준거채권 회생비율에 대한 경매 (Auction) 결과를 따른다.

결국, 보장매수자 A는 신용사건이 발생할 경우에 준거채권에 대한 원금 보장을 받기 위해 일정 금액의 보험료를 보장매도자 B에게 지급하는 형태이므로, 신용부도스왑은 보험과 비슷한 성격을 가지고 있다.

주의할 부분은, 보장매수자 A는 준거채권에 대한 보장을 매입함으로써 준거채권의 신용위험을 매도 (Credit Short) 포지션을 취하였으며, 보장매도자 B는 신용위험을 매수 (Credit Long) 포지션을 취하였지만, 그들 두 거래당사자 간의 거래였으므로, 준거채권을 발행한 발행기업은 전혀 개입되지 않았다는 점이다. 채권발행자가 채권을 추가로 발행할 필요도 없고, 또한 그들에게 본 거래에 대해서 알릴 필요도 없기 때문에, 신용부도스왑을 이용하여 인위적으로 새로운 채권 (신용연계증권 혹은 Credit Linked Note, CLN) 을 만들어 낼 수도 있다. 이 부분에 대해서는 다음에 이야기 하자.

신용부도스왑의 위험은 크게 세 가지로 볼 수 있다. 우선 1) 준거채권의 신용 변화로 인한 위험과 2) 신용사건 위험, 그리고 여느 스왑거래와 마찬가지로 3) 거래상대방 위험이 있다.

1) 대상채권의 신용 변화로 인한 위험

대상채권의 신용도 변화로 인하여 신용프리미엄이 변화할 경우, 보장매수자와 보장매도자의 보유 포지션에 대한 가격변화 위험 (Mark to Market Risk) 가 존재한다. 즉, 신용프리미엄이 상승할 경우, 신용보장매도자는 손실을 입게 될 것이고, 반대의 경우에는 보장매수자가 손실을 기록하게 될 것이다. 그렇지만 그와 같은 손익은 시가평가에 의한 손익이고, 신용부도스왑 만기까지 신용사건이 발생하지 않고, 포지션을 청산하지 않는다면 두 거래상대방의 현금흐름은 변하지 않는다. (물론 시가평가 손익의 변화로 인해 포지션을 유지하기 위해서 추가적인 담보가 제공되긴 할 것이다.)

2) 신용사건 위험

보장매도자의 경우에 해당된다. 실제로 신용사건이 일어났을 경우, 보장매도자는 일반적으로 여지껏 받아오던 보장수수료에 비해 상당히 큰 금액을 보장매수자에게 지급하게 된다.

3) 거래상대방 위험

여느 스왑거래와 마찬가지로, 양 당사자간의 거래이기 때문에 거래상대방 위험이 항시 존재한다. 특히 신용사건이 발생하였을 경우 거래상대방이 파산하거나, 지급불능의 상태가 되어 버릴 수도 있으며, 리만 브라더스 사태 같은 경우와 마찬가지로, 신용프리미엄이 엄청나게 증가한 경우인데도 불구하고 거래상대방인 리만 브라더스가 파산하게 되면서, 거래상대방이 사라져 버린 경우도 있었다.

신용부도스왑은 다양한 목적에 의해 활용되는데, 1) 채권 보유자들이 가지고 있는 채권 보유 포지션을 헤지 (Hedge) 하기 위해서 사용하거나, 2) 신용위험에 대한 포지션을 취하는 경우 (위에서 보았듯이 신용부도스왑은 원금교환이 없는 [Unfunded] 형태의 거래이므로 레버리지 용도로 많이 사용된다.), 3) 신용연계채권 (Credit Linked Note) 나 신용부도스왑 인덱스 (CDS Indices) 등 기타 다양한 추가 신용파생상품을 제작하는 경우에 많이 활용되고 있다. 뿐만 아니라, 2007년, 2008년 미국의 서브프라임 사태 이후, 금융시장의 유동성이 급격히 감소하게 되면서, 신용부도스왑은 현물채권에 비해서 훨씬 거래량이 많았기에, 긴급한 포지션 청산 용도로도 활용되었었다.

참고

- 스왑 (Swap) 의 이해

- 이자율 스왑 (Interest Rate Swap)

- 자산 스왑 (Asset Swap)

- 쿠폰 스왑 (Coupon Swap)과 파-파 스왑 (Par-Par Swap)

- 베이시스 스왑 (Basis Swap)

- 신용부도 스왑 (Credit Default Swap)

- 통화 스왑 (Currency Swap)

- 토탈 리턴 스왑 (Total Return Swap)

- 인플레이션 스왑 (Inflation Swap)

{kind=link}