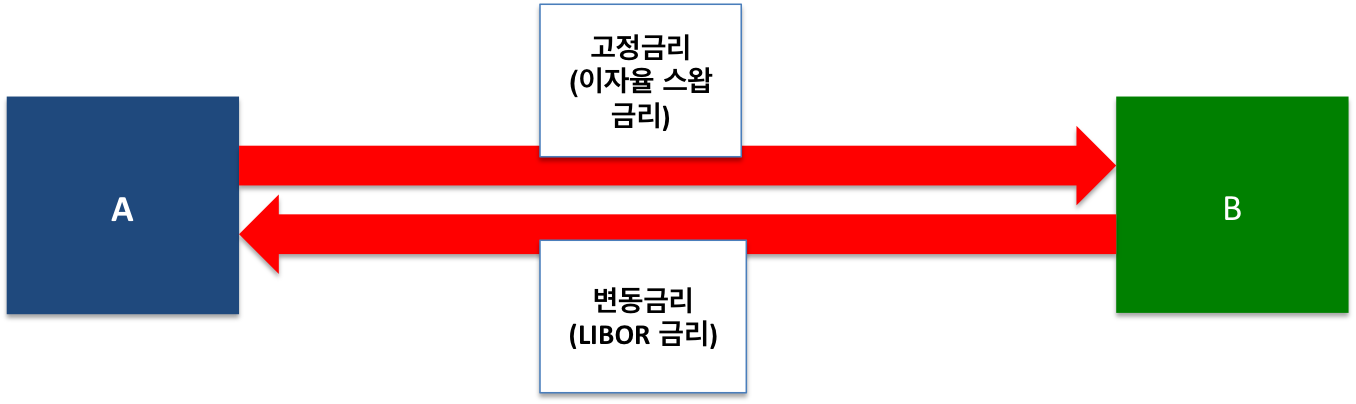

베이시스 스왑 (Basis Swap) 은 이자율 스왑의 일종으로, 일반적으로 이자율 스왑이라고 하면 고정금리 대 변동금리의 현금교환을 하지만, 베이시스 스왑은 두 거래 상대방의 필요에 따라 변동금리 대 변동금리의 현금흐름을 거래하게 된다. 이자율 스왑을 이해한다면 베이시스 스왑은 간단하게 이해될 것이다.

거래상대방 A는 일정 기간동안 거래상대방 B와 필요에 의해 서로 다른 Reference의 변동금리를 교환하는 거래를 체결한다. 예를 들면, 미국 3개월 LIBOR 금리와 미국 6개월 LIBOR 금리를 교환하는 거래를 일정 기간동안 하는 동종통화간의 거래도 가능하고, 이종 통화간에 유럽 6개월 EURIBOR 금리와 미국 3개월 LIBOR 금리를 교환할 수도 있다. 동종 통화간에는 원금교환이 없는 Unfunded 거래가 일반적이고, 이종 통화간에는 통화 스왑과 마찬가지로 원금교환이 이루어지는 경우가 대부분이다. 역시, 계약에 의한 거래이므로 여느 스왑과 마찬가지로 거래상대방 위험은 존재한다.

참고

- 스왑 (Swap) 의 이해

- 이자율 스왑 (Interest Rate Swap)

- 자산 스왑 (Asset Swap)

- 쿠폰 스왑 (Coupon Swap)과 파-파 스왑 (Par-Par Swap)

- 베이시스 스왑 (Basis Swap)

- 신용부도 스왑 (Credit Default Swap)

- 통화 스왑 (Currency Swap)

- 토탈 리턴 스왑 (Total Return Swap)

- 인플레이션 스왑 (Inflation Swap)

{kind=link}