사실 스왑 거래는 두 거래당사자간의 계약에 의한 거래이기에, 이 세상의 어떤 자산도 그 자산에 대한 위험을 감수할 수 있는 거래상대방만 있다면, 토탈 리턴 스왑을 통해 거래할 수 있다. 인플레이션도 물론 마찬가지일 것이다. 우리나라를 비롯한 아시아 전반적으로는 아직 인플레이션을 거래하는 기관들이 그다지 많지 않아서 시장이 제대로 형성 되어 있지 않지만, 선진금융 시장에서는 그 거래 수요가 상당하다. 이에 따라, 인플레이션 스왑 시장이 발달하여 활발한 거래가 진행되고 있고, 토탈 리턴 스왑 형태가 아닌, 인플레이션 시장 자체의 일반적인 거래방식 (Market Convention)이 따로 존재한다. 선진금융 시장의 일반적인 거래방식에 기준하여 인플레이션 스왑 (Inflation Swap) 에 대해서 알아보자.

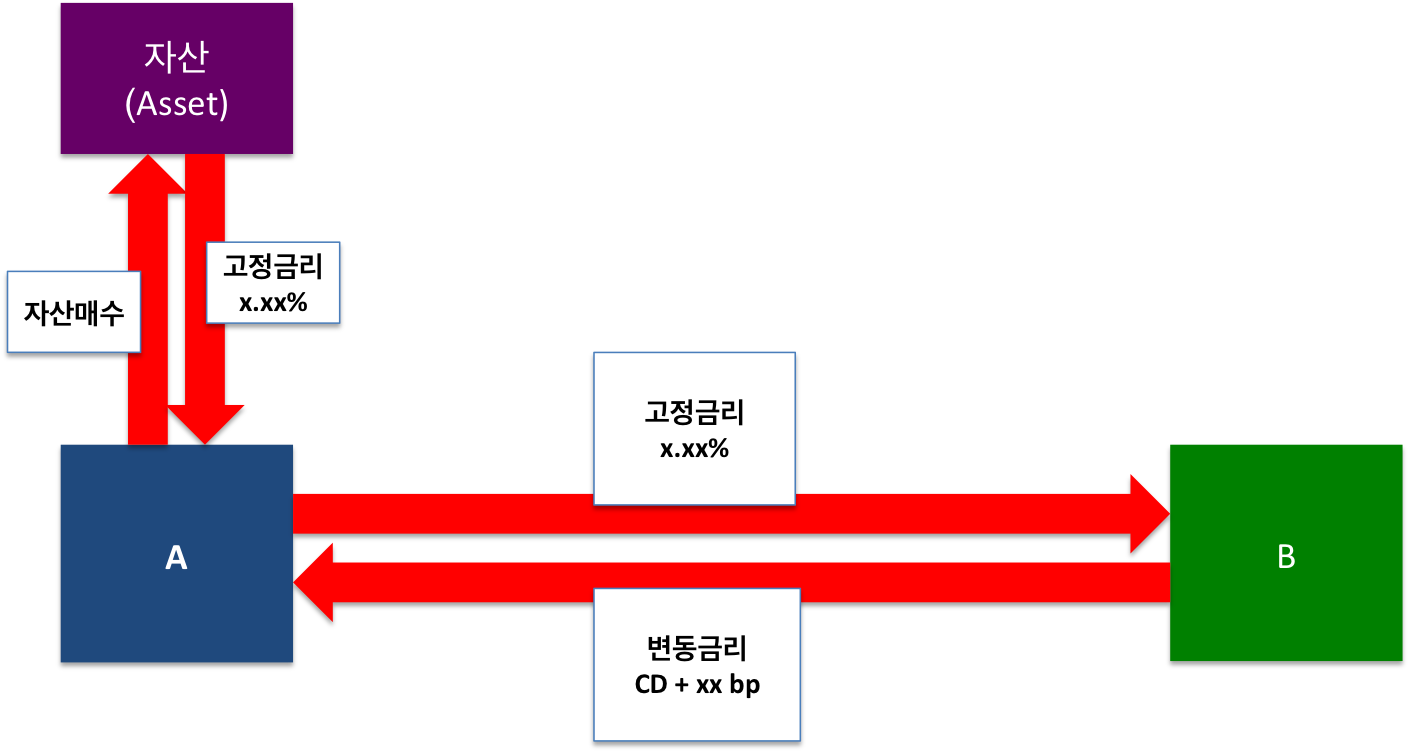

인플레이션 스왑도 일반 이자율 스왑과 기본적인 개념은 비슷하다. 한 쪽의 거래상대방은 고정금리를 일정 기간 동안 지급하고, 반대편의 거래상대방은 이에 대해 그 기간 동안의 인플레이션 변동분을 지급하게 된다. 하지만, 일반적으로 거래되는 인플레이션 스왑은 거래시점부터 만기까지 현금흐름이 없는 제로 쿠폰 스왑 (Zero Coupon Swap) 형태를 띈다. 도식화 하면 아래와 같다.

보다시피 일반적인 이자율 스왑의 거래와 같은 구조이며, 변동금리 대신 기간 동안의 물가지수 변동분을 주고 받는다. 하지만 위에서 언급했다시피, 제로 쿠폰 스왑의 형태를 띄기 때문에, 거래의 현금흐름은 아래와 같다.

| A (인플레이션 수취) | B (고정금리 수취) | |

| 거래시점 | 현금흐름 없음 | 현금흐름 없음 |

| 거래기간中 | 현금흐름 없음 | 현금흐름 없음 |

| 만기시점 | 만기 물가지수 / 기초 물가지수 – 1 수취 | (1+고정금리)^기간 수취 [복리] |

공식이 좀 복잡해 보이지만 사실 (1+고정금리)^기간은 거래시점 약정한 고정금리를 기간동안의 복리로 지급하기 위한 공식이고, 만기 물가지수 / 기초 물가지수 – 1은 기간 동안의 물가지수 변동분을 계산한 것이다. 일반적으로 미국에서는 CPI-U라는 미국 소비자물가지수 도시소비자 비계절조정 지수를 자주 사용하며, 유럽에서는 Eurozone HICP ex Tobacco 지수를 사용한 거래가 활발한다. 또한 주의하여야 할 점은, 인플레이션 스왑의 물가지수는 기준점을 3개월 이전의 물가지수로 삼는다는 점이다. 이는 대부분의 국가들의 물가연동채 (Inflation Linked Bond) 가 3개월 지연되는 물가지수를 반영하는 방식인 캐나다 모델 (Canadian Model) 을 채택하기 때문이다.

여느 스왑들과 마찬가지로 거래상대방 위험은 존재한다.

참고

{kind=link}